Nieuws

BTW: BCF: facturen van afvalverwerkers

Wij krijgen veel vragen over de btw en BCF-aspecten van afvalverwijdering en de toepassing van btw-verleggingsregel. Bijgaand treft u de uitwerking aan,.

1. Systeem btw

De gemeente levert oud papier en oud ijzer aan een handelaar. Volgens de normale btw-regels reikt de gemeente een factuur uit met btw. De gemeente voldoet de btw aan de Belastingdienst en de handelaar neemt de btw op de kosten in aftrek op zijn btw-aangifte.

2. BTW-fraude

In het verleden ontstond de situatie dat bepaalde ondernemingen/personen oud papier en/of oud ijzer leverden aan de handelaar. Zij factureerden btw aan de handelaar. De handelaar betaalde btw en nam de betaalde btw in aftrek op zijn btw-aangifte. De ondernemingen/personen die oud papier en/of oud ijzer hadden geleverd voldeden de gefactureerde btw niet aan de Belastingdienst. De Belastingdienst ontving geen btw en moest wel btw terugbetalen aan de handelaar. Per saldo een verlies voor de Belastingdienst.

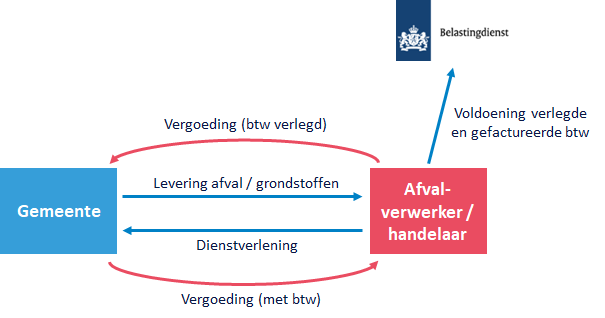

3. BTW-verleggingsregel

De wetgever introduceerde de zogenoemde btw-verleggingsregel. Ter zake van de levering van oud papier en oud ijzer is geen btw meer verschuldigd door de verkoper. De verschuldigde btw is verlegd naar de koper c.q. de afnemer. De verschuldigde btw wordt van de koper c.q. de afnemer geheven. De koper c.q. afnemer geeft btw aan op zijn btw-aangifte en neemt de btw die via de btw-verleggingsregel is voldaan ook weer in aftrek op dezelfde btw-aangifte. Per saldo nul! Geen financieel risico meer voor de Belastingdienst. De btw-verleggingsregel geldt voor tal van andere (afval)producten volgens artikel 24bb Uitvoeringsbesluit omzetbelasting 1968.

Ontvangt de gemeente geen vergoeding voor bij haar ingeleverde producten maar moet de gemeente betalen voor de afvoer van bij haar ingeleverde producten (luiers/spuiten etc) dan geldt de btw-verleggingsregel niet. In dat geval is sprake van dienstverlening die bestaat uit het ophalen van afval waarvoor de afvalverwerker een factuur met btw uitreikt.

4. Self-billing

De btw-verleggingsregel geldt ook als de afnemer van de gemeente oud papier en oud ijzer koopt en zelf de factuur namens de gemeente opmaakt. Ook dan mag op de factuur geen btw of negatieve btw worden vermeld.

Vaktechnisch overleg

Tijdens ons vaktechnisch overleg gaan wij de toepassing van de btw-verleggingsregel bespreken. Klik hier

Dit bericht is opgesteld door de redactie van Taxnavigator/eindredactie mr. dr. J.J.P.(Joep) Swinkels. Voor meer informatie: info@taxnavigator.nl. © Copyright Taxnavigator/Nestor Business Media BV/Nestor Media Groep. Ter zake van onze fiscale dienstverlening en berichtgeving gelden algemene voorwaarden en hetgeen wordt vermeld in de colofon.

Deel dit bericht:

Inloggen

Wilt u meer informatie over de kennisbank? Mail dan naar: info@taxnavigator.nl.

Inschrijven nieuwsbrief

Schrijf u in voor de nieuwsbrief