Nieuws

BTW. BCF.Rijksbijdrage Sociaal Domein

Wij krijgen veel vragen over de btw en BCF-aspecten van Rijksbijdrages. Bijgaand treft u de uitwerking aan,.

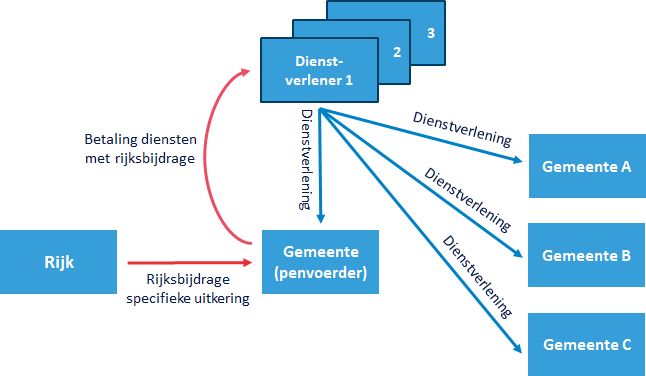

Het Rijk verstrekt een financiële bijdrage aan één gemeente. De desbetreffende gemeente moet het geld gebruiken voor de bekostiging van een specifieke activiteit in de eigen gemeente en de buur- en regiogemeenten. De gemeente die de financiële bijdrage ontvangt is penvoerder voor de buur- en regiogemeenten en besteedt in overleg met hen de financiële bijdrage van het Rijk. In de praktijk kan worden gedacht aan de Arbeidsmarktregio, Transformatieplan Jeugdhulp, Regio Deals en Integratie Arbeidsmigranten.

Penvoerderschap

In het model zijn gemeente A, gemeente B en gemeente C de buur- en regiogemeenten. Om het recht op compensatie van btw bij de gemeenten A, B en C veilig te stellen moet de penvoerder bij besteding van het geld er zorg voor dragen dat de gemeenten A, B en C over een correcte factuur van de dienstverlener c.q. opdrachtnemer beschikken. Als de penvoerder de opdracht ook namens de buur- en regiogemeenten verstrekt dan moet de dienstverlener c.q. opdrachtnemer aan iedere gemeente een factuur uitreiken voor zijn of haar aandeel in de kosten. Als de dienstverlener c.q. de opdrachtnemer alleen aan de penvoerder factureert dan reikt de dienstverlener c.q. de opdrachtnemer een onjuiste factuur uit. De penvoerder kan maar een beperkt deel van de btw op de kosten compenseren bij het BTW-compensatiefonds.

Opdrachtnemer/opdrachtgever/doorbelasten van kosten

Een alternatief kan zijn dat de buur- en regiogemeenten opdracht geven aan de penvoerder. De penvoerder geeft vervolgens opdracht aan de dienstverlener c.q. de opdrachtnemer. De dienstverlener c.q. opdrachtnemer factureert de penvoerder. De penvoerder neemt de btw op de kosten in aftrek op de btw-aangifte voor zover hij de kosten doorberekent aan de buur- en regiogemeenten. De buur- en regiogemeenten ontvangen een factuur met btw en bekijken of zij de btw op de kosten kunnen compenseren bij het BTW-compensatiefonds. Voor zover de kosten achterblijven bij de penvoerder bekijkt de penvoerder of de btw op de kosten kan worden gecompenseerd bij het BTW-compensatiefonds.

Arbeidsmarktregio

De arbeidsmarktregio is een samenwerking tussen gemeenten, werkgevers, werknemers, onderwijs en het UWV. De regio voert het arbeidsmarktbeleid uit: werkgevers en werknemers worden aan elkaar gekoppeld. Onder voorwaarden geldt mogelijk de btw-transparantiemethode.

Gemeentelijke praktijk

Heeft uw gemeenten financiële bijdragen van het Rijk ontvangen die in de eigen gemeente en de buur- en regiogemeenten moeten worden besteed?

Stelt u bij complexe samenwerkingen een uitwerking op van de bedragen die moeten worden gefactureerd met bijbehorend btw-label?

Cursus Samenwerken en detacheren zonder btw

Op 25 maart 2020 verzorgen wij de cursus Samenwerken en detacheren zonder btw. Hoe werkt de doorbelasting van kosten en hoe kunt u btw-voordelen behalen? Hoe voorkomt u dat btw een grote kostenpost wordt bij het samenwerken en het detacheren van personeel?

Voor meer informatie over de cursus 'Samenwerken en detacheren zonder btw': klik hier

Vaktechnisch overleg

Tijdens ons vaktechnisch overleg gaan wij het doorbelasten van kosten bespreken. Klik hier

Dit bericht is opgesteld door de redactie van Taxnavigator/eindredactie mr. dr. J.J.P.(Joep) Swinkels. Voor meer informatie: info@taxnavigator.nl. © Copyright Taxnavigator/Nestor Business Media BV/Nestor Media Groep. Ter zake van onze fiscale dienstverlening en berichtgeving gelden algemene voorwaarden en hetgeen wordt vermeld in de colofon.

Deel dit bericht:

Inloggen

Wilt u meer informatie over de kennisbank? Mail dan naar: info@taxnavigator.nl.

Inschrijven nieuwsbrief

Schrijf u in voor de nieuwsbrief