Nieuws

BTW. BCF. Facturering exploitanten sportaccommodaties

Wij krijgen veel vragen over de verwerking van facturen van exploitanten van sportaccommodaties. Wij hebben de vragen voor u uitgewerkt.

Uitwerking casus

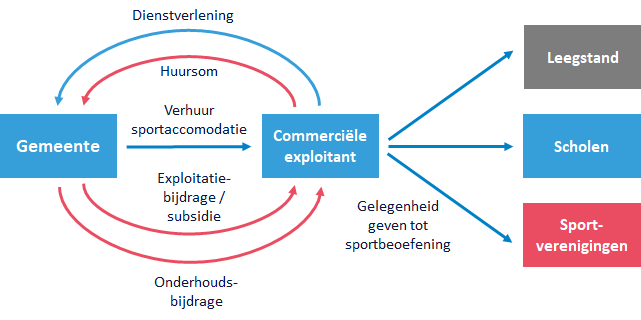

De gemeente is eigenaar van het zwembad en/of sporthal. De gemeente verhuurt het zwembad en/of sporthal aan Laco, Optisport of Sportfonden. De exploitanten Laco, Optisport en Sportfondsen (hierna ook: de exploitanten) nemen het standpunt in dat zij een winstoogmerk in de zin van de btw hebben en dat hun dienstverlening is belast met btw. De gemeente en de exploitanten hebben geopteerd voor een zogenoemde met btw belaste huur van het zwembad en/of sporthal. De exploitanten hebben een winstoogmerk in de zin van de btw en verlenen een dienst die bestaat uit het gelegenheid geven tot sportbeoefening. De dienst is belast met 9% btw. De exploitanten nemen het standpunt in dat zij voldoen aan het zogenoemde 90%-criterium. Het zwembad en/of de sporthal wordt c.q. worden voor tenminste voor 90% gebruikt voor het verrichten van met btw belaste prestaties. De btw op de huur is geen kostenpost voor de exploitanten. De exploitanten verrichten met btw belaste prestaties en kunnen de btw op de huur geheel of nagenoeg geheel aftrekken op de btw-aangifte.

De exploitanten brengen een exploitatiebijdrage en/of bijdrage uitvoeren publieke taken c.q. bijdrage privatiseringsovereenkomst in rekening. De exploitanten brengen kosten in rekening voor het geven van de mogelijkheid om bewegingsonderwijs te verzorgen.

Uitwerking fiscale aspecten casus

Voor uitwerking van de fiscale aspecten van de casus. Klik hier

- De gemeente stuurt een factuur inzake de huur van het zwembad en/of sporthal naar de huurder c.q. exploitant. De huur is belast met btw als de gemeente en de exploitant c.q. huurder hebben geopteerd voor een met btw belaste huur. Vanwege de met btw belaste huur van het zwembad en/of sporthal heeft de gemeente recht op aftrek van btw op kosten van verhuurdersonderhoud via de btw-aangifte.

- De gemeente ontvangt een factuur van de exploitant c.q. huurder inzake de exploitatie van het zwembad en/of sporthal. De exploitant belast de exploitatiebijdrage doorgaans met btw. De gemeente kan deze btw compenseren bij het BTW-compensatiefonds. De gedachte is dat de gemeente een gemeenschapsvoorziening inkoopt. Deze gedachte is gebaseerd op een standpunt van de kennisgroep Overheid/Non Profit van de Belastingdienst.

- Verzorgt de huurder c.q. exploitant in opdracht van de gemeente het verhuurdersonderhoud dan ontvangt de gemeente een factuur met btw van de huurder c.q. exploitant. De gemeente kan deze btw in aftrek nemen op de btw-aangifte vanwege de met btw belaste huur.

- De btw op de kosten van het geven van de faciliteit om het bewegingsonderwijs te verzorgen is kostprijsverhogend. De gemeente kan deze btw op de kosten niet aftrekken op de btw-aangifte en ook niet compenseren bij het BTW-compensatiefonds.

Dit bericht is opgesteld door de redactie van Taxnavigator/eindredactie mr. dr. J.J.P.(Joep) Swinkels. Voor meer informatie: info@taxnavigator.nl. © Copyright Taxnavigator/Nestor Business Media BV/Nestor Media Groep. Ter zake van onze fiscale dienstverlening en berichtgeving gelden algemene voorwaarden en hetgeen wordt vermeld in de colofon.

Deel dit bericht:

Inloggen

Wilt u meer informatie over de kennisbank? Mail dan naar: info@taxnavigator.nl.

Inschrijven nieuwsbrief

Schrijf u in voor de nieuwsbrief