Nieuws

BTW. BCF. Samenwerking. Penvoerderschap

Wij krijgen veel vragen over de verwerking van facturen in het kader van samenwerkingen. Wij werken een aantal casussen voor u uit.

Uitwerking casus

Bijgaand de uitwerking van de feiten.

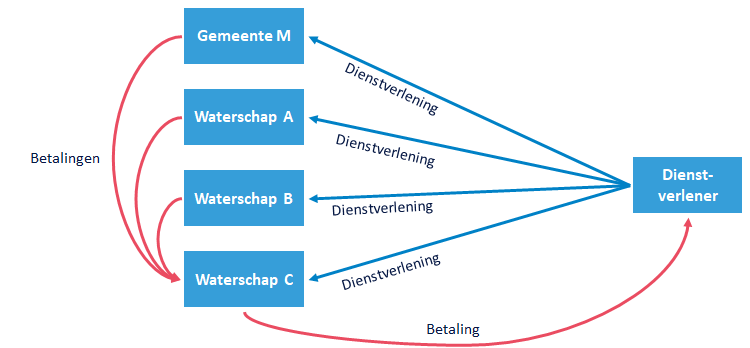

- De gemeente en drie waterschappen starten een project in verband met opvang van regenwater en waterberging.

- De gemeente en de drie waterschappen geven een opdracht aan een advieskantoor.

- De gemeente verleent de opdracht namens de gemeente en de drie waterschappen.

- De gemeente en het waterschap verdelen de kosten onderling.

- Het waterschap C betaalt de factuur van het advieskantoor.

Uitwerking fiscale aspecten casus

- De dienstverlener heeft een opdracht gehad van drie waterschappen en één gemeente.

- De dienstverleners heeft vier opdrachtgevers en moet vier facturen uitreiken voor een ieders aandeel in de kosten.

- Of de dienstverlener reikt één factuur uit aan de gezamenlijke opdrachtgevers.

- De dienstverlener voldoet btw.

- De gemeente compenseert de btw op de kosten bij het BTW-compensatiefonds. De Belastingdienst neemt het standpunt in dat de gemeente slechts recht heeft compensatie van btw voor zover de kosten voor rekening van de gemeente komen.

- De betaling via waterschap c heeft geen fiscale betekenis.

Alternatief

- De waterschappen en de gemeente richten een stichting op.

- De waterschappen en de gemeente brengen financiële middelen onder in de stichting.

- De stichting geeft voor eigen rekening en risico opdracht voor de werkzaamheden.

- De dienstverlener stuurt een factuur met btw naar de stichting.

- De stichting neemt de btw in aftrek op de btw-aangifte en belast de kosten door naar de gemeente en de drie waterschappen.

- De stichting stuurt een factuur met btw naar de gemeente en facturen met btw naar de waterschappen.

- De gemeente compenseert de btw die de stichting aan de gemeente factureert bij het BTW-compensatiefonds.

Cursus Samenwerken en detacheren zonder btw

Op 25 maart 2020 verzorgen wij de cursus Samenwerken en detacheren zonder btw. Hoe werkt de doorbelasting van kosten en hoe kunt u btw-voordelen behalen? Hoe voorkomt u dat btw een grote kostenpost wordt bij het samenwerken en het detacheren van personeel?

Voor meer informatie over de cursus 'Samenwerken en detacheren zonder btw': klik hier

Vaktechnisch overleg

Tijdens ons vaktechnisch overleg gaan wij het doorbelasten van kosten bespreken. Klik hier

Dit bericht is opgesteld door de redactie van Taxnavigator/eindredactie mr. dr. J.J.P.(Joep) Swinkels. Voor meer informatie: info@taxnavigator.nl. © Copyright Taxnavigator/Nestor Business Media BV/Nestor Media Groep. Ter zake van onze fiscale dienstverlening en berichtgeving gelden algemene voorwaarden en hetgeen wordt vermeld in de colofon.

Deel dit bericht:

Inloggen

Wilt u meer informatie over de kennisbank? Mail dan naar: info@taxnavigator.nl.

Inschrijven nieuwsbrief

Schrijf u in voor de nieuwsbrief